亚博app “初代网红”还有潜力吗?

发布日期:2026-02-28 12:30 点击次数:132

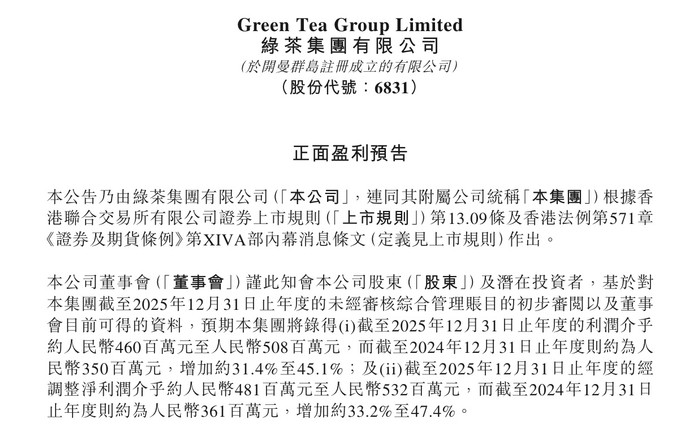

2月24日,“初代网红餐厅”绿茶集团(股票代码:06831.HK)发布了登陆港股后的首份全年功绩预报,权衡全年净利润将杀青31.4%-45.1%的显赫增长。

这份看似亮眼的收获单,展现了绿茶集团在往常一年中限制扩展与着力提高的后果。不外,深切理会预报实质及聚拢其过往发展轨迹,这份正面预报背后,也藏着公司现时边临同店销售额下滑、门店扩展不足预期的挑战以及将来发展的不笃定性。

字据预报,绿茶集团权衡2025年杀青净利润约东说念主民币4.60亿元-5.08亿元,较2024年的3.50亿元增长31.4%-45.1%。更为瞩打算是,剔除股份支付、上市开支等非经常性模样后的经调度净利润,权衡达到4.81亿元-5.32亿元,同比增长33.2%-47.4%。

关于盈利的增长,绿茶集团归因于两大中枢要素:

当先是“门店集聚抓续扩展”带来的限制效应。公告裸露,门店的增多带动公司全年收入较2024年的38.38亿元增多了约6.96亿元-11.74亿元。

其次,公司说起“现存门店运营稳妥、重复接洽着力抓续提高”,使得门店层面的盈利智商进一步提高。

而利润的权衡增幅高于收入的权衡增幅(收入同比增长约18.13%-30.59%),泛泛意味着公司的净利率正在取得有用设置,印证了其连年来履行“小店模子”与“品性外卖增长战略”的阶段性奏效。面积更小、本钱更优的新店型与占比跃升的外卖业务,共同组成了其利润增长的引擎。

{jz:field.toptypename/}尽管全年预报喜东说念主,但细究之下,有少量值得存眷:绿茶集团将增长归因于“门店集聚抓续扩展”和“接洽着力提高”。这意味着,增长着实竣工由外延式扩展和里面挖潜驱动,而非品牌溢价或客单价提高等内素性增长。这种模式在扩延期有用,但可抓续性存疑。

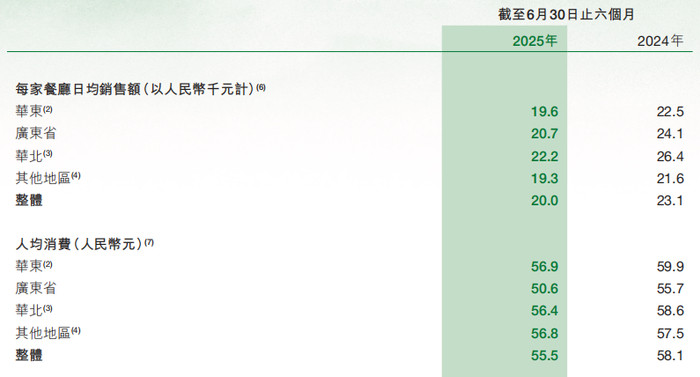

功绩预报中未说起同店销售额,不外聚拢2025年上半年数据不错发现,绿茶集团的同店日均销售额从2024年同期的2.31万元降至2万元。其中,华北、广东等中枢市集的降幅尤为显著。

这反馈出,跟着餐饮行业价钱战尖锐化,绿茶的客单价被进一步压低。数据裸露,其全体东说念主均亏本从2022年的62.9元降至2025年上半年的55.5元。天然廉价带来了流量,但也对单店盈利模子组成了侵蚀。

另外,该公司曾被委派厚望的门店扩展计较也遭受了落地速率的挑战。字据此前的招股书,亚搏绿茶集团曾鬼话连篇地计较在2025年、2026年及2027年阔别新开150家、200家及213家餐厅,以期在2027年冲破千店。

联系词,狂放2025年6月30日,绿茶餐厅在世界共领有502家门店,较2024年底的465家仅净增37家。这一慢于预期的开店节律,不禁让市集对自后续的营收增长抓续性和限制效应产生疑虑。

预测将来,绿茶集团的挑战不言而喻。一是品牌与业态存在老化迹象。行动“初代网红”,绿茶餐厅的爆款菜品仍依赖多年前的“面包吸引”、“绿茶烤鸡”等,被业内指短少新的大单品复旧。

与此同期,如故用步调化模式将创意杭帮菜带到世界的绿茶,运行收到更多“难吃预制菜”“过气”的评价。当亏本者对“网红”标签祛魅,追求更个性化、体验化的餐饮亏本时,若何重塑品牌吸引力成为一浩劫题。

二是市集竞争尖锐化,赛说念止境拥堵。绿茶所处的幽闲考中餐饮市集高度分布,市集参与者宽阔。灼识盘问曾发布数据,2024年绿茶集团虽排行前线,但市集份额仅占0.7%。意味着在其身前死后,既有世界性连锁品牌的挤压,也有区域特质餐饮的围堵,还罕有见不鲜的新锐网红品牌的冲击。

三是处治智商受到检修。跟着门店数目增长,需要接洽若何确保食物安全、干事步调、品牌形象的一致性,任何设施的圣洁齐可能激发品牌危急。

此外,该公司曾提到,将来将扩展重心对准二三线及以下城市。计较于2025年-2027年新开餐厅中,三线及以下城市对应门户阔别为58家、94家及113家。但这些市集亏本者习尚、对价钱的明锐度存在互异,其能否顺利复制并盈利,有待考据。

总体而言,绿茶集团的2025年功绩“正面”预报,远非告捷的终章,具体情况若何,还需恭候郑重财报的详备线路。

备案号:

备案号: